栏目分类

热点资讯

中国最讨人嫌的行业, 挤满了35+的中年人

发布日期:2025-12-17 16:27 点击次数:161

打开社交平台,总能刷到类似的吐槽:“刚加的微信好友,转头就给我发保险链接”、“同学聚会,三分之一的人都在卖保险”、“35 岁被裁员,最后只能去卖保险”……

保险行业,似乎成了 “中年职场失意者的收容所”,也成了很多人眼里 “最讨人嫌” 的行业。

一边是 35 + 中年人扎堆涌入,一边是行业口碑常年在谷底徘徊,这背后,是职场现实的无奈,也是保险行业正在经历的剧烈转型。

一、职场的尽头,是卖保险吗?

“35 岁,大厂裁员,我成了保险代理人。”

这是前互联网运营张姐的朋友圈签名。去年年底,她拿着 N+1 的赔偿离开待了 8 年的公司,投了上百份简历,要么石沉大海,要么薪资被腰斩,最终在朋友的介绍下,成了一名保险销售。

张姐的经历,是当下无数 35 + 中年人的缩影。

智联招聘的数据显示,35 岁以上职场人的就业选择中,保险、房产中介、网约车司机成为最常见的 “兜底选项”。

而保险行业,因入行门槛看似较低、时间相对自由、收入上不封顶的特点,成了很多中年职场人的 “第二选择”。

在我的团队里,这样的故事比比皆是:有做了 10 年的传统制造业高管,因行业下行被迫转型;有教培行业的资深老师,政策调整后找不到合适的岗位;有创业失败的小企业主,想靠保险重新积累现金流…… 他们带着过往职场的经验和资源,一头扎进保险行业,有人把这里当成 “临时避风港”,也有人想把这里变成 “职业第二春”。

但 “职场的尽头是卖保险” 这句话,本身就带着一种无奈和偏见。

事实上,保险行业从来不是 “低门槛的退路”,只是过去粗放式的发展模式,让外界形成了 “谁都能卖保险” 的印象。如今,随着行业转型,35 + 中年人想在保险行业站稳脚跟,靠的早已不是 “人情单”,而是过往积累的专业能力、人脉资源和服务意识。

我见过入职 3 个月就放弃的前企业财务总监,也见过入行 2 年就成为团队销冠的前律师 —— 前者抱着 “随便做做” 的心态,以为靠人情就能开单;后者则把法律专业优势和保险结合,能给客户讲清条款里的每一个法律风险,最终靠专业赢得信任。

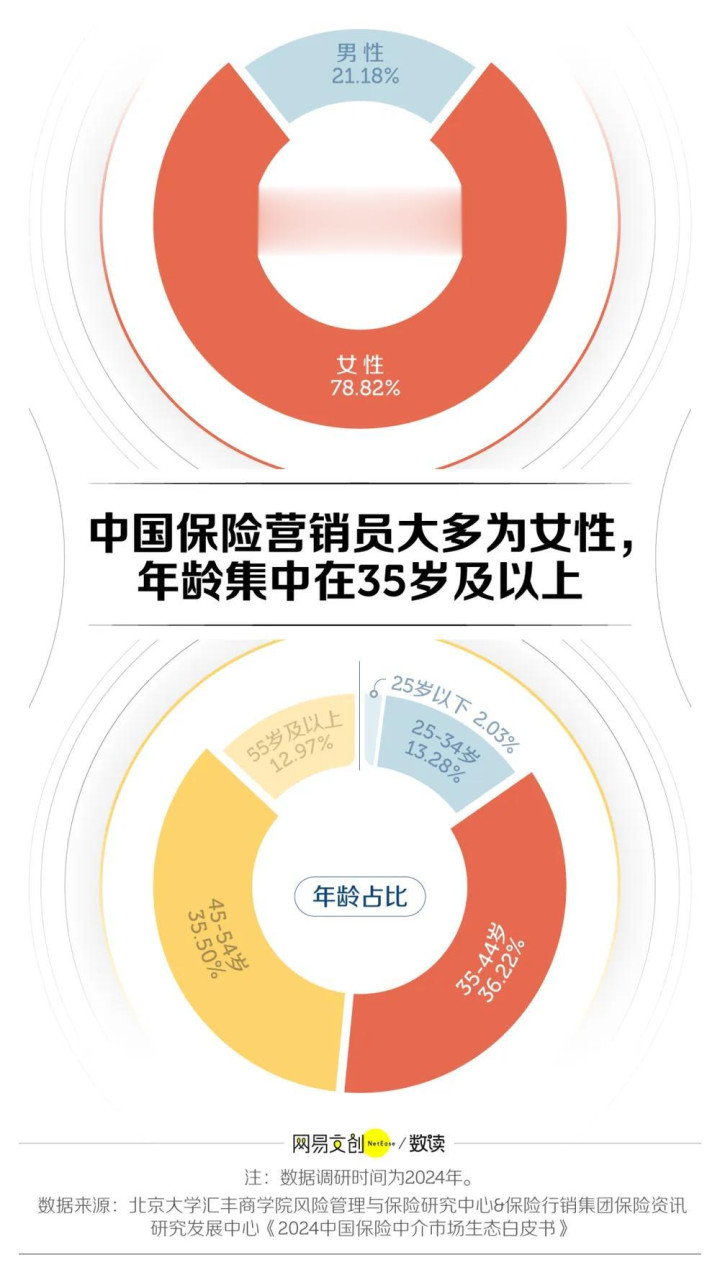

由北京大学汇丰商学院发布的《2024 中国保险中介市场生态白皮书》,也佐证了“35+ 职业转型保险业”并非只是个段子,报告呈现的保险营销员群体画像,在年龄结构上,35~54 岁占到将近四分之三的比重。

在性别分布上,保险营销员以女性为主,占比高达 78.82%,这就不得不提到卖保险另一大吸引人的理由:时间灵活自由。

无需打卡坐班,弹性工作时间,全职兼职皆可,还多劳多得,收入与付出挂钩的保险销售,能够让女性更好平衡自己的事业与家庭。卖保险,意外成了非常适合职场妈妈的工作。

对 35 + 的中年人来说,保险不是 “职场尽头的无奈选择”,而是一场需要重新学习、重新适应的职业转型。那些能留下来的人,本质上是把过往的职场优势,转化成了保险服务的核心竞争力。更为关键的是,在保险界,年纪越大越吃香,35 岁才正是开始闯的年纪。

二、卖保险,早就不兴人海战术

提到保险销售,很多人的第一印象还是 “人海战术”:保险公司疯狂招人,代理人疯狂加好友、扫街、打电话,靠数量堆出业绩,留不住的人就自然淘汰。但如果你还这么看保险行业,就真的 OUT 了。

数据最能说明问题:2019 年,国内保险代理人数量达到峰值 912 万人,而到 2023 年,这个数字锐减至 281 万人,降幅近七成;2025 年上半年,五大上市寿险公司代理人数量合计 133.02 万人,相比 2024 年末又减少了 5.5 万人,但人均产能却在大幅提升 —— 平安寿险代理人人均新业务价值同比增长 21.6%,新华保险人均产能同比增长 74%,太保寿险月人均首年规模保费同比增长 30.4%。

这组数据的背后,是保险行业从 “规模驱动” 到 “质量驱动” 的彻底转型:人海战术早已退出历史舞台,精英化、专业化才是现在的主旋律。

我所在的公司,5 年前招聘代理人,只要愿意干就收,培训也只教 “怎么开口要单”;现在招聘,优先选择本科及以上学历、有金融、医疗、法律等专业背景的人,入职后的培训长达 3 个月,内容涵盖保险条款、财税规划、养老规划、健康管理等,考核不通过直接淘汰。

身边一位同行,前几年团队有上百人,现在精简到 20 人,但业绩反而翻了三倍。他告诉我,现在的核心不是 “招多少人”,而是 “留下多少能创造价值的人”。

过去靠 “三板斧”(磨人情、催签单、讲收益)就能卖保险,现在客户会追问 “这款产品的免责条款有哪些”“养老社区的入住条件是什么”“理赔时需要哪些材料”,没有专业知识,根本接不住客户的问题。

除了人员结构的优化,数字化也让 “人海战术” 失去了意义。

现在我们有智能获客系统,能精准匹配有保险需求的客户;有数字化展业工具,手机上就能给客户做风险测评、定制保障方案;有线上理赔通道,客户不用跑网点,上传材料就能申请理赔。科技赋能下,一个专业代理人能服务的客户数量,是过去的几倍甚至十几倍,根本不需要靠 “堆人头” 来做业绩。

监管层面也在推动行业转型:2025 年 4 月,金融监管总局印发《关于推动深化人身保险行业个人营销体制改革的通知》,明确要求 “加快推动保险销售人员专业化、职业化转型发展”,建立销售人员资质分级体系,不同资质的代理人,能销售的产品类型也不同。这意味着,未来想靠 “浑水摸鱼” 卖保险,只会越来越难。

人海战术的退场,对 35 + 的中年人来说,其实是好事。相比于刚毕业的年轻人,他们有更丰富的人生阅历、更成熟的沟通能力、更稳定的客户资源,只要肯补专业知识,反而更容易在精英化的赛道上站稳脚跟。

三、保险销售,咋就遭人嫌?

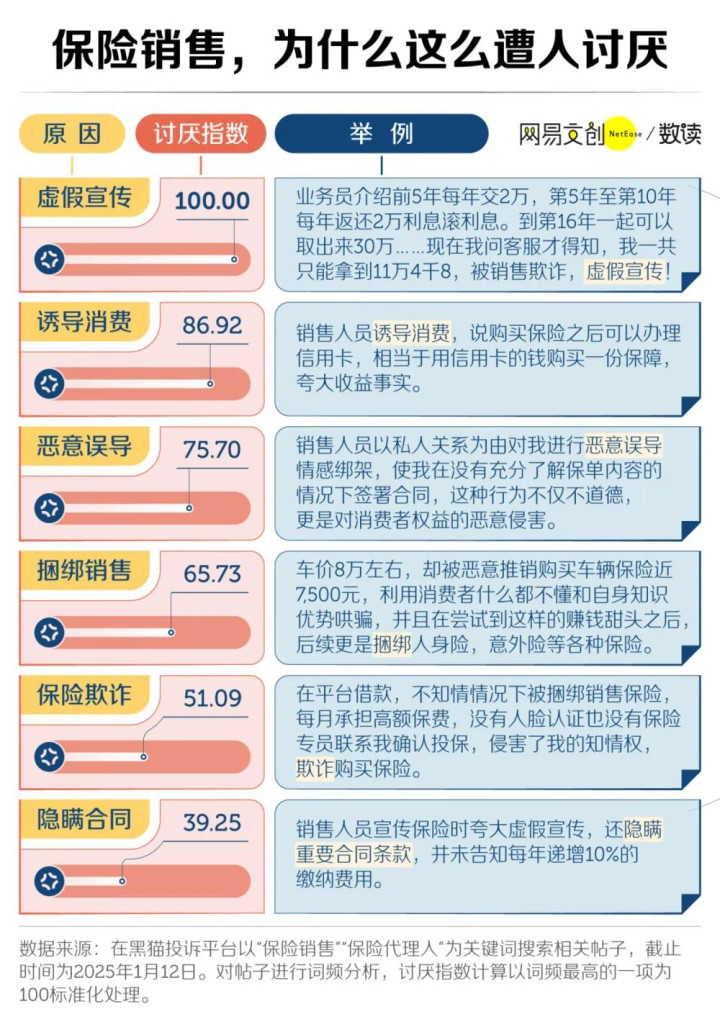

尽管行业一直在转型,但 “保险销售讨人嫌” 的印象,依然根深蒂固。为什么?不是保险本身没用,而是过去的行业乱象,透支了太多信任。

首先,是销售误导的 “历史债”。早些年人海战术盛行时,很多代理人自己都没搞懂产品,就靠 “夸大收益”“隐瞒免责条款”“炒作停售” 来忽悠客户:有的说 “这款保险啥都赔,没有免赔额”,结果客户理赔时才发现有诸多限制;有的说 “买了这份理财险,收益比银行高几倍”,结果到期后收益远不如预期;还有的故意不提 “中途退保会损失本金”,导致客户想退保时才发现亏了钱。

我曾遇到一位客户,几年前被代理人忽悠买了一份 “全能险”,以为能兼顾保障和理财,结果生病住院想理赔,才发现这份产品的核心是理财,保障责任几乎为零。这样的经历,让很多人对保险代理人产生了 “避之不及” 的心态。

其次,是过度打扰的营销方式。相信很多人都有过这样的经历:陌生电话接二连三打过来,开口就是 “您需要保险吗”;加了微信的代理人,每天刷屏发产品广告,逢年过节就群发 “求帮忙冲业绩” 的链接;甚至亲戚朋友聚会,也总有人借着酒劲劝你买保险,不买就是 “不重视家人”。

这种 “无孔不入” 的营销方式,本质上是过去人海战术的产物 —— 代理人数量太多,优质客户太少,只能靠 “广撒网” 来碰运气。但这种方式,既消耗了人情,也让保险销售成了 “烦人的代名词”。

2025 年以来,已有 9 家人身险公司裁撤 19 家电销中心,就是因为电销扰民、投诉率高,成了行业的 “重灾区”,中美联泰大都会甚至因电销渠道投诉占比 86%,直接关停了所有电销业务。

再者,是行业口碑的 “幸存者偏差”。做得好的保险代理人,往往靠专业和服务赢得客户,不会过度打扰;而那些频繁刷屏、死缠烂打的,大多是新人或低产能代理人,他们的行为被无限放大,让外界误以为 “所有保险销售都这样”。

但必须承认的是,行业正在用行动弥补这些 “历史债”。现在的保险销售,早已不是 “靠嘴皮子卖产品”:我们会先给客户做家庭风险测评,分析收入结构、家庭责任、健康状况,再定制专属的保障方案;会把产品条款里的免责部分、理赔条件、退保损失,一条条讲清楚,让客户签字前完全了解;会提供长期的售后服务,比如帮客户整理保单、提醒缴费、协助理赔,而不是卖完保单就失联。

我有一位客户,三年前买了重疾险,今年查出甲状腺癌,我帮他整理理赔材料,对接保险公司,一周就拿到了理赔款。后来他主动把我介绍给身边的朋友,说 “原来真的有靠谱的保险销售”。这样的案例越来越多,也让我相信,行业的口碑,终究会靠专业和服务赢回来。

四、写在最后

保险行业挤满 35 + 的中年人,不是因为这里是 “职场退路”,而是因为这个行业正在变得更专业、更有价值,能容纳有经验、有能力的中年人实现职业转型;保险行业被贴上 “讨人嫌” 的标签,不是因为保险本身没用,而是因为过去的粗放发展留下了太多问题。

现在的保险销售,早已不是 “谁都能做” 的低门槛职业,而是需要懂金融、懂法律、懂医疗、懂服务的综合型岗位。那些 35 + 的中年人,带着过往职场的沉淀,用专业和真诚去服务客户,正在一点点改变行业的形象。

或许未来,当人们提到保险销售时,想到的不再是 “烦人的推销”,而是 “专业的风险规划师”;当人们提到 35 + 卖保险的中年人时,想到的不再是 “职场失意者”,而是 “重新找到价值的职业人”。

毕竟,保险的本质是 “保障”,而保险销售的本质,应该是帮人找到合适的保障 —— 这本身,就是一件有意义的事。